暂估入库是指本月存货已经入库,但采购发票尚未收到,不能确定存货的入库成本。月底时为了正确核算企业的库存成本,需要将这部分存货暂估入账,形成暂估凭证。

暂估业务简单的可理解为货到票未到的业务。对于由于付款不及时等多种原因,购入的存货常常出现的发票不能及时到达的情形,为了准确地反映资产、负债、成本的需要,基于会计的重要性原则,应对此类存货做暂估入账处理。

【案例】

供应商甲,货物【存货暂估商品A】,数量1件,不含税价100,(可以取得增值税专用,税率16%),原材料已验收入库,但尚未收到发票。合同约定材料价格共计总价116元含税。

商品的会计信息设置

采购该商品

1.暂估入库

当我们收到货,发票未收到时做暂估入库,此时对应的财务记账凭证分录为:

借: 库存商品-A 100

贷:暂估应付款 100

必须注意的是,未取得增值税专用发票的,不能申报抵扣增值税进项税额。因此,不存在进项税额的暂估抵扣问题,且上述分录中,暂估金额应当按照不含税价格口径暂估。

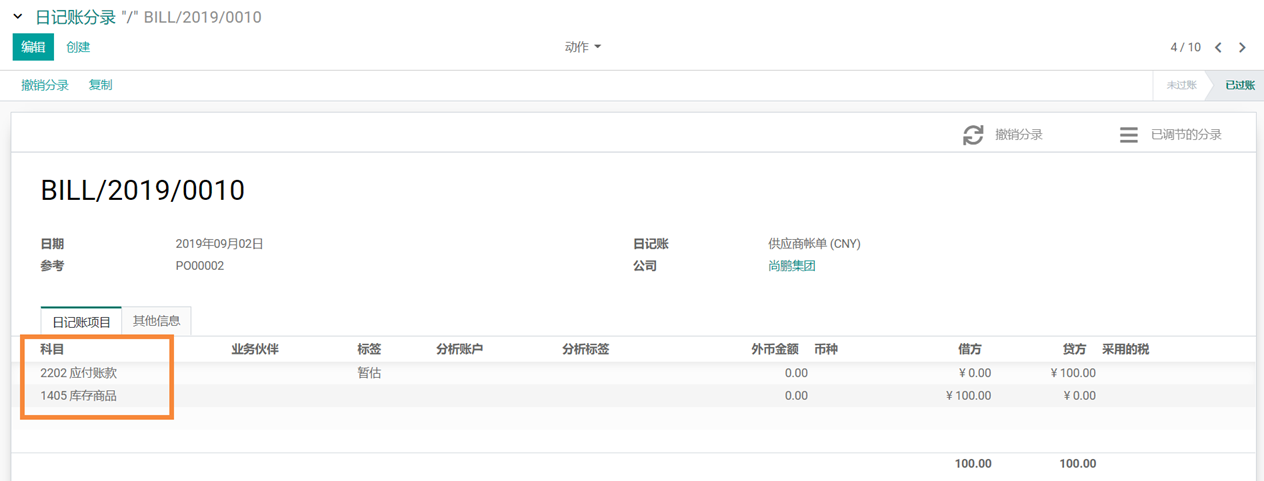

2.暂估回冲

后面发票收到时把暂估入库单冲红并做正常采购收货单。此处在原分录上点击【撤销分录】,则自动生成新的分录,【退款BILL/2019/0010】

对应的凭证分录为:

借:暂估应付款 100

贷: 库存商品-A 100

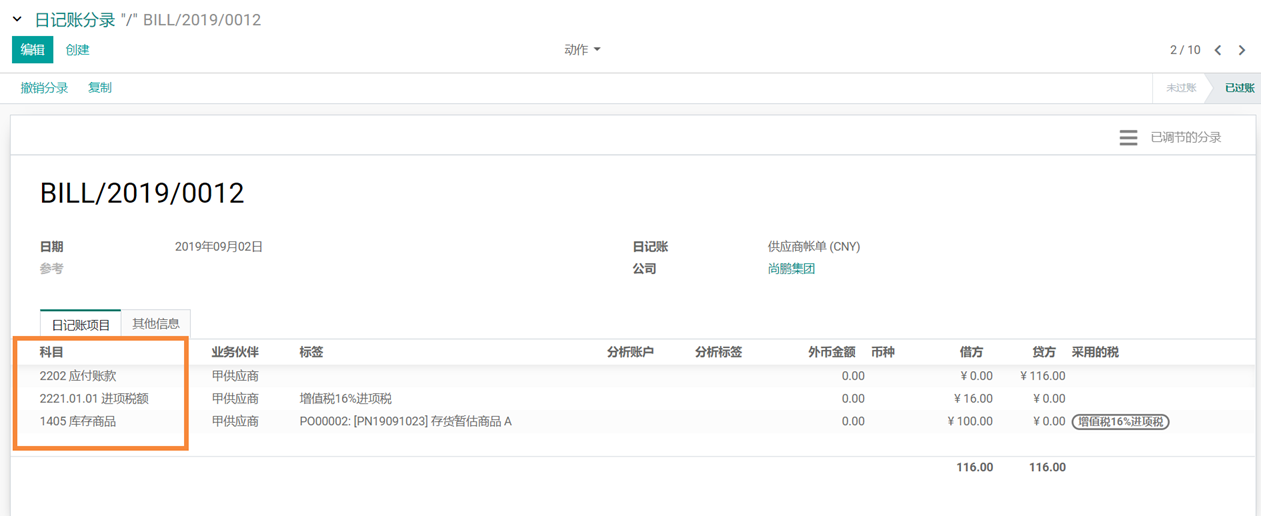

3.收到发票做入库处理

根据收到发票进行结算,系统生成如下分录

借:库存商品-A 100

借:应交税费-增值税-进项税额 16

贷:应付账款 116 甲

开发后可对以上暂估入库流程做更完整处理:

(1)采购接收环节: 借:在途物资/材料采购 贷:应付暂估

(2)验收入库环节: 借:库存商品 贷: 在途物资/材料采购

(3)三单匹配环节: Dr:应付暂估 Dr:进项 Cr:应付账款